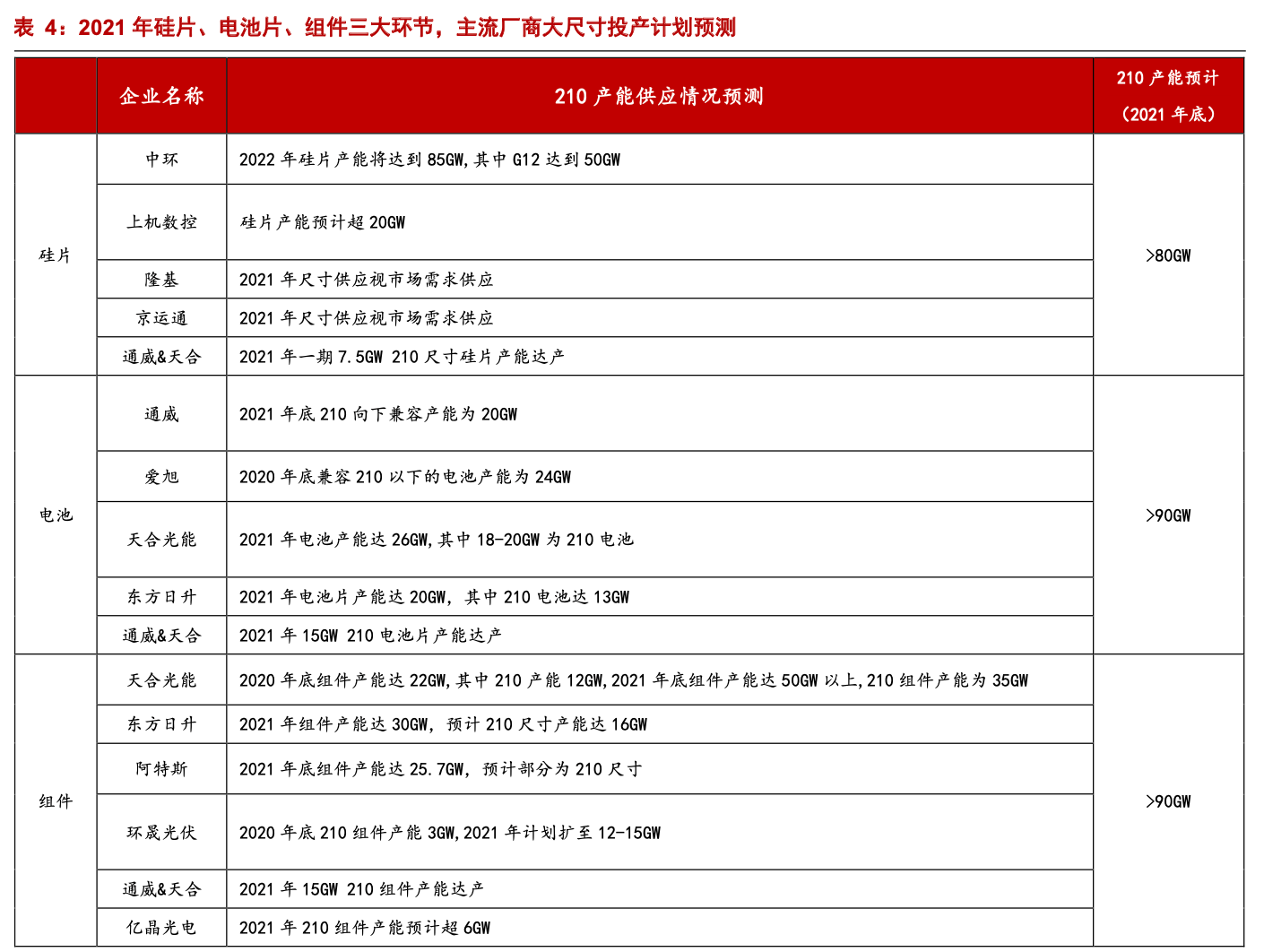

◼ 2021 年硅片职业各大厂家加快扩产,商场关于单晶硅职业开展、及上机数控的盈余才能和成长性抱有忧虑。

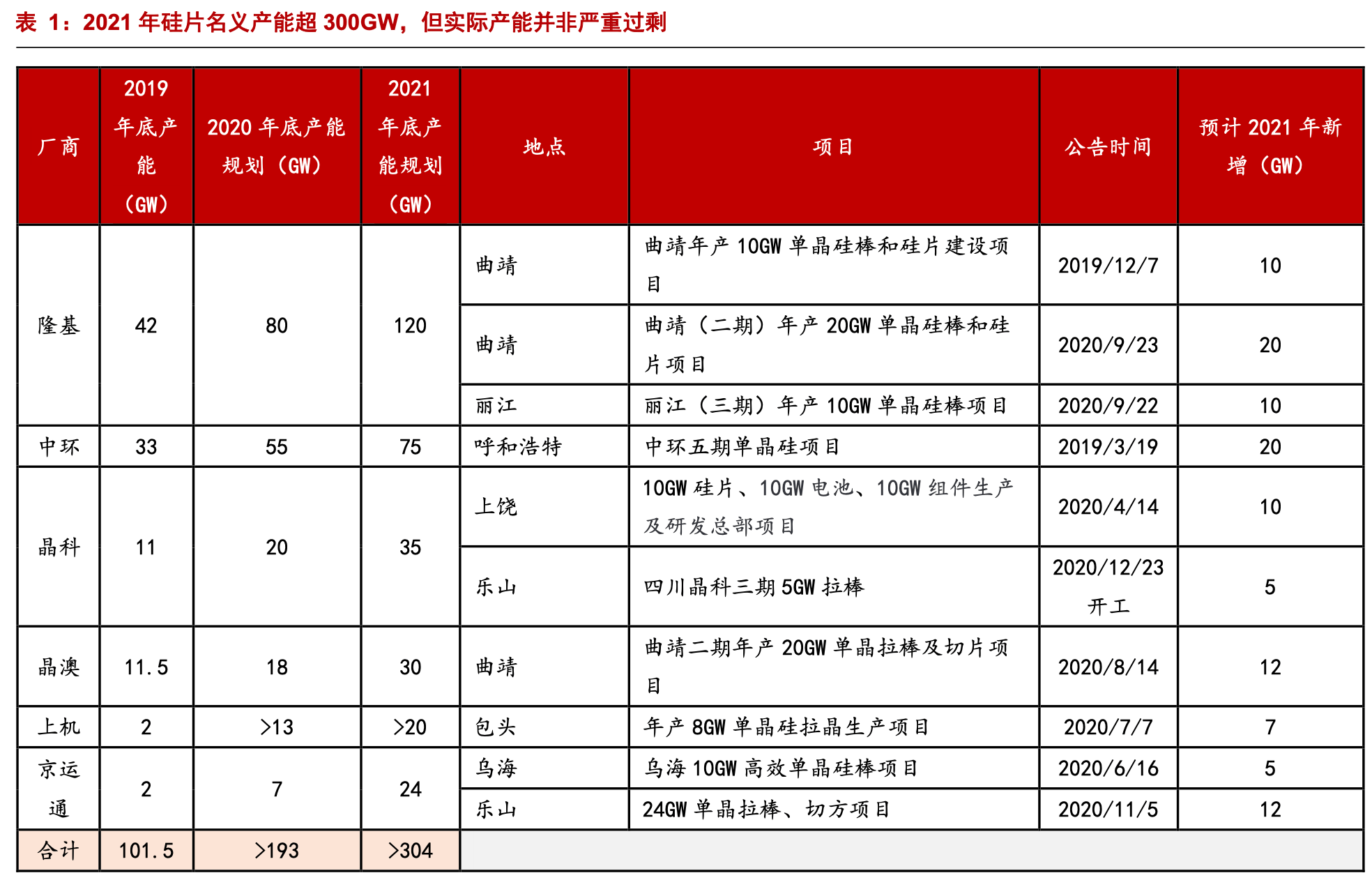

1. 供应端:2021 年硅片名义产能超 300GW,实践产能并非严峻过剩

◼ 从总产能的维度来剖析:获益光伏职业大开展及大尺度硅片需求迭代,2021 年硅片 职业将迎来史上最大的一轮产能扩张周期。但咱们判别,实践有用产能供应有限。

◼ 判别:硅片产能会有必定正常过剩,但有用产能远没商场幻想的那么大!一起,158、166 小尺度将面对更大的过剩筛选压力,210 大尺度供应将继续严重!

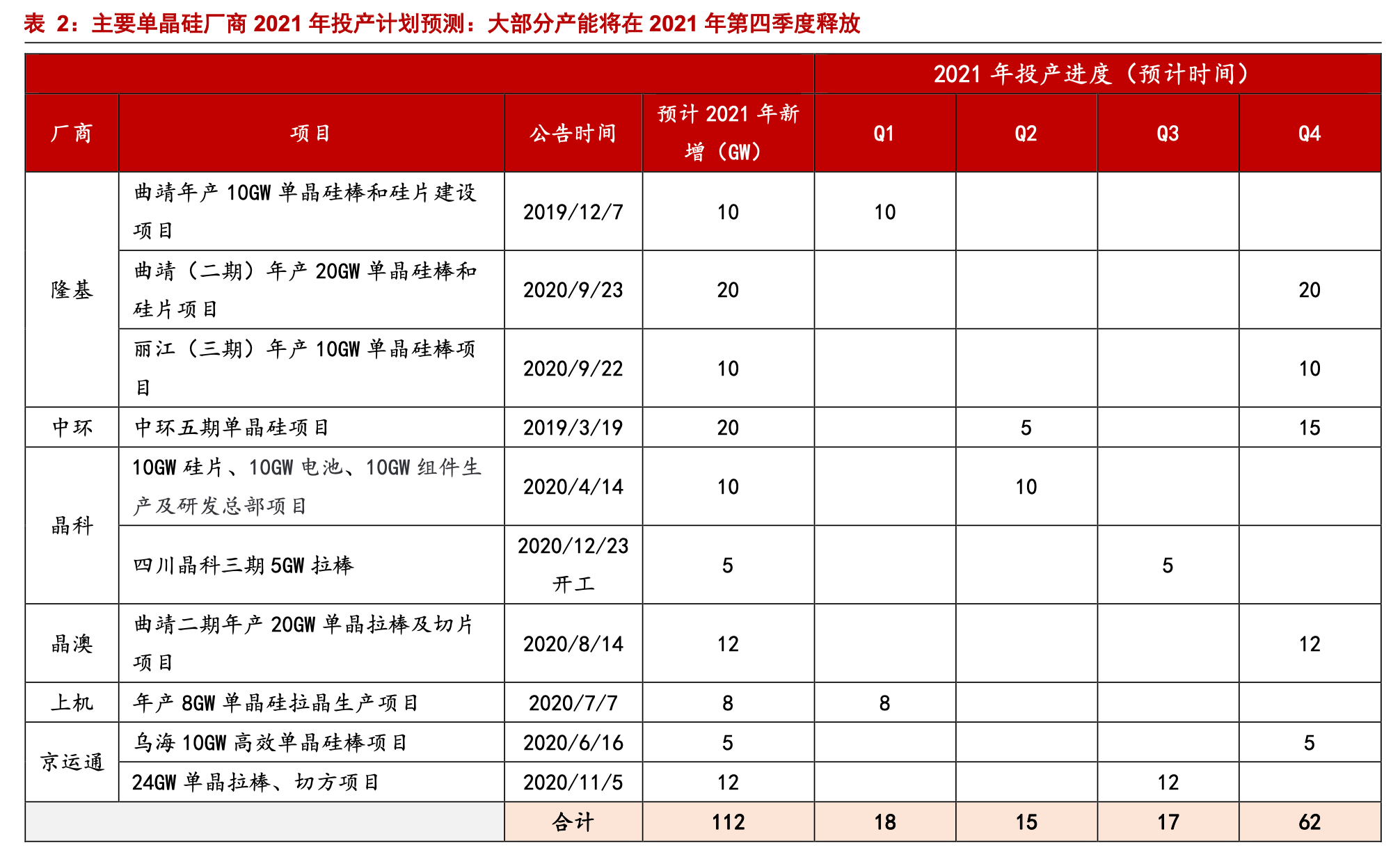

◼ 从产能投进节奏的维度来剖析:前三季度供需格式不用过度忧虑,四季度产能投进 会集,但一起第四季度也是光伏装机的旺季,有望获益光伏需求大幅增加。

◼ “碳中和”:我国将采纳愈加有力的方针和办法,二氧化碳排放力求于 2030 年前达 到峰值,努力求取 2060 年前完成碳中和。光伏和风电等新动力开展,是完成“碳中 和”的重要途径。

◼ 在光伏职业“平价上网”的大布景下,CPIA 猜测“十四五”期间国内光伏新增装机 量有望达 70-90GW/年,全球有望达 222-287GW/年!

◼ 估计,跟着需求的迸发,产能过剩仅是短期行为,头部企业的高效先进产能具有 中心竞赛力。

依据国际可再生动力署(IRENA)的数据,太阳能项目从2018年的每年94GW进步至 2050 年的每年 372GW。假如这一方针得以完成,那么至本国际中叶(2050 年),太阳 能在全球动力中的占比会抵达 25%。

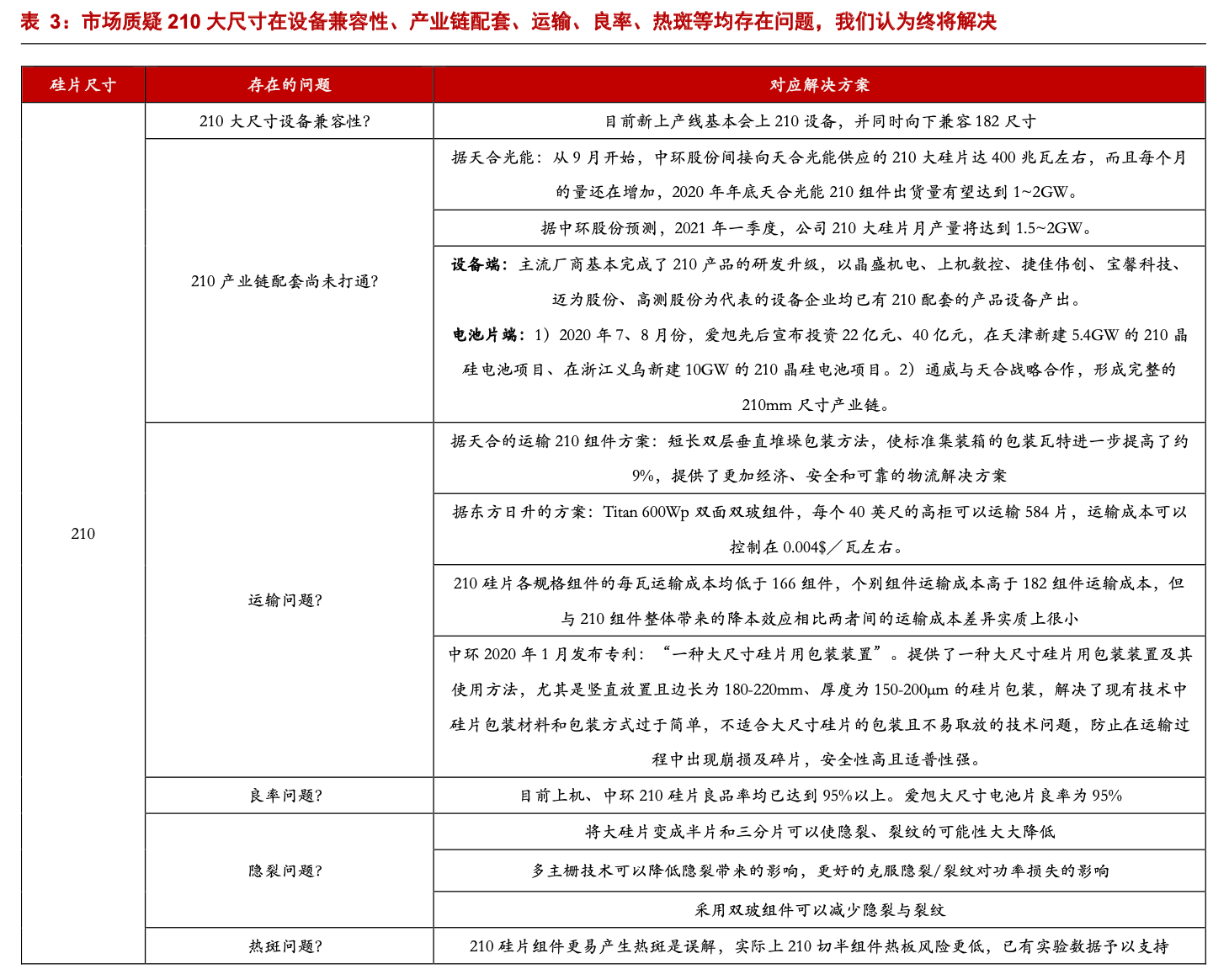

◼ 210大尺度为大势所趋,带来的降本空间让职业看到了机会,210尺度开展开展远远超越了职业的预期。

1) 制造端:大尺度硅片能够进步硅片、电池和组件的产出量,然后下降每瓦生产本钱;

2) 产品端:大尺度硅片能有用进步组件功率,经过优化电池和组件的规划进步组件效 率;

3) 体系端:跟着单片组件的功率和功率进步,大尺度硅片能够削减支架、汇流箱、电 缆、土地等本钱,然后摊薄单瓦体系本钱。

◼ 商场质疑210大尺度存在设备兼容性、产业链配套、运送、良率、热斑等问题,但我 们以为,这些问题跟着下流需求的迸发都将被处理。

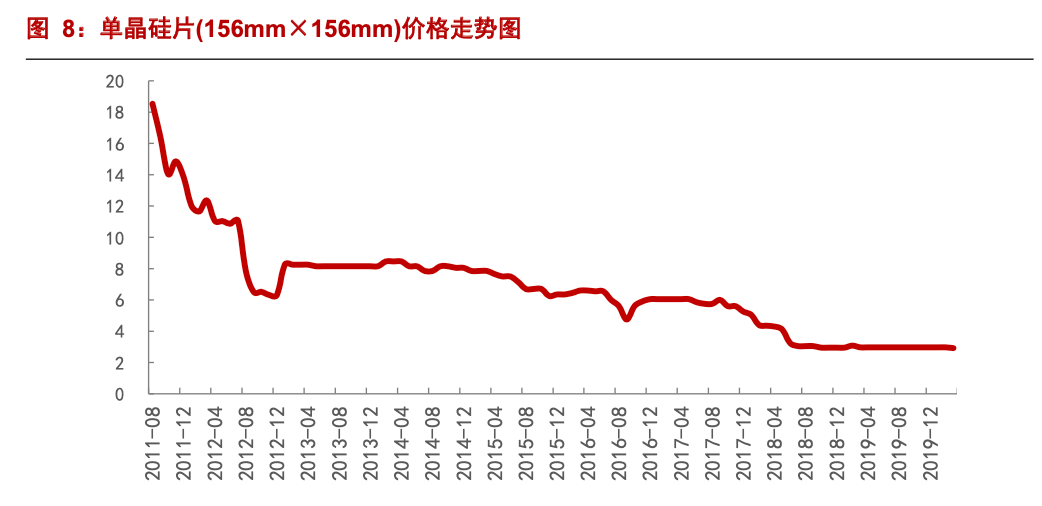

◼ 硅片价格下行是前史大势所趋,从2010年的100元/片,跌落至现在的3元钱左右/ 片,曩昔 10 年价格下降了 97%。

光伏职业逐渐脱节补助、变成平价上网之后,需求才会真实迸发。光伏职业的竞赛格 局,也会跟着二三线厂商的退出变得益发明晰,光伏职业各环节会集度将不断进步。

头部厂商因具有更高的盈余才能、更优的本钱管控才能、以及更强的融资才能,内行 业的下行期间,因具有更强的中心竞赛力,抵挡危险才能更强。

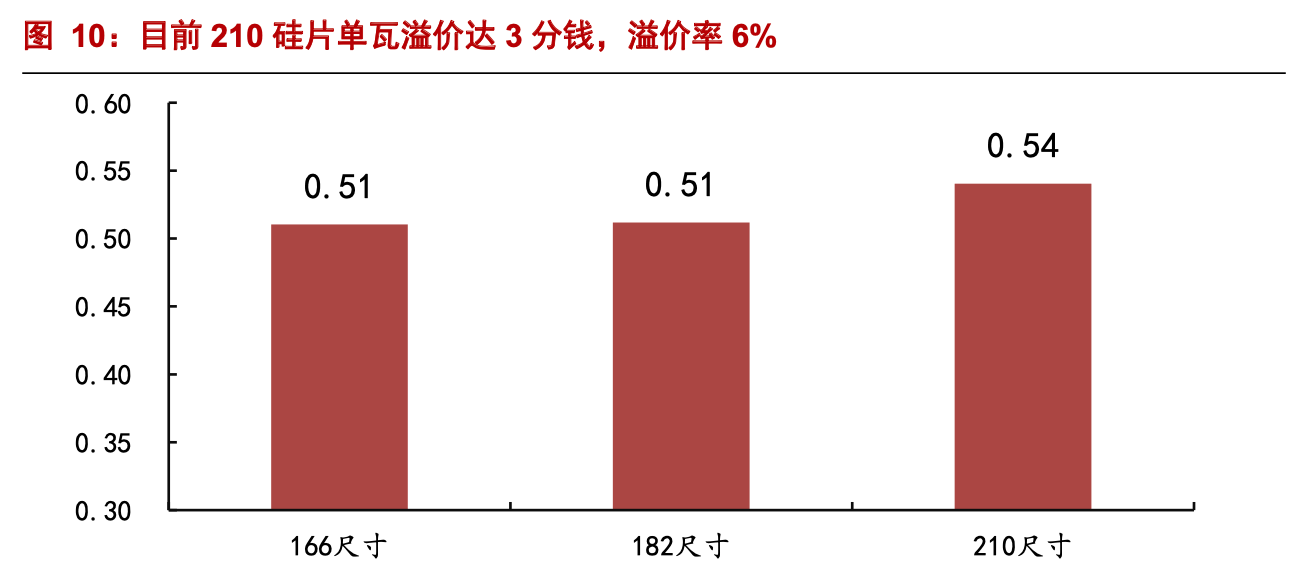

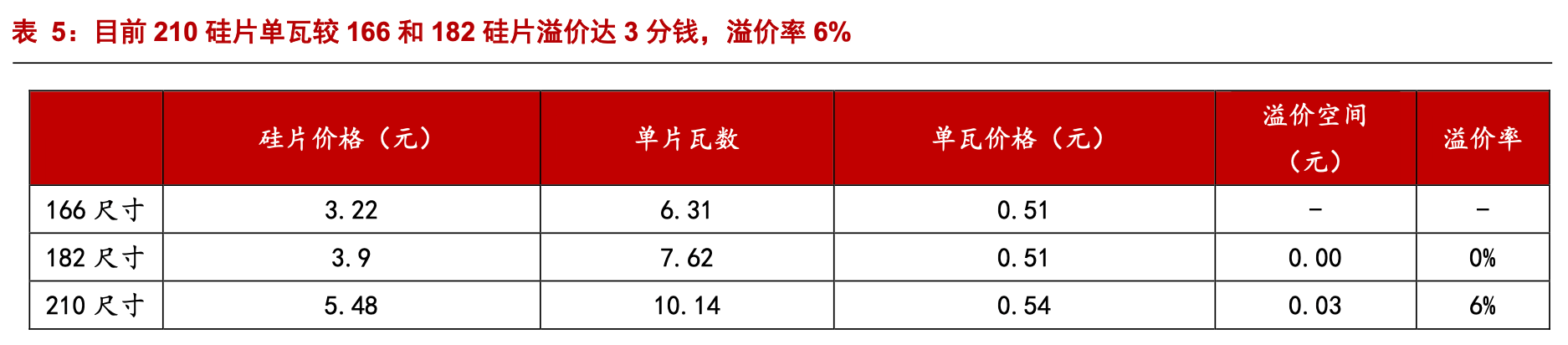

◼ 210大硅片盈余才能:现在单瓦价格存在6%的溢价空间,单瓦本钱较182、166硅片 更低。

2) 本钱端:在拉晶过程中,210 硅片单位时刻出棒更多(面积大许多,拉速略慢些), 单瓦本钱相对 166、182 尺度更低。现在上机的 210 大硅片良率已达 95%左右,与传 统 166 小尺度硅片良率差异现已不大,咱们判别跟着工艺的改进、良率的进步,210 大尺度的本钱优势将继续增强。

➢ 综上剖析:价格端现在 210 硅片溢价空间显着,本钱端 210 比较小尺度愈加优化, 使得 210 硅片的盈余才能比较 166、182 硅片更强。

◼ 估计,硅片职业价格跌落是前史趋势,但210硅片盈余才能将好于182、166硅 片。叠加 2021 年大尺度产能结构性供应缺乏的布景前提下,估计本年 210 大尺度硅 片的盈余才能将超商场预期。

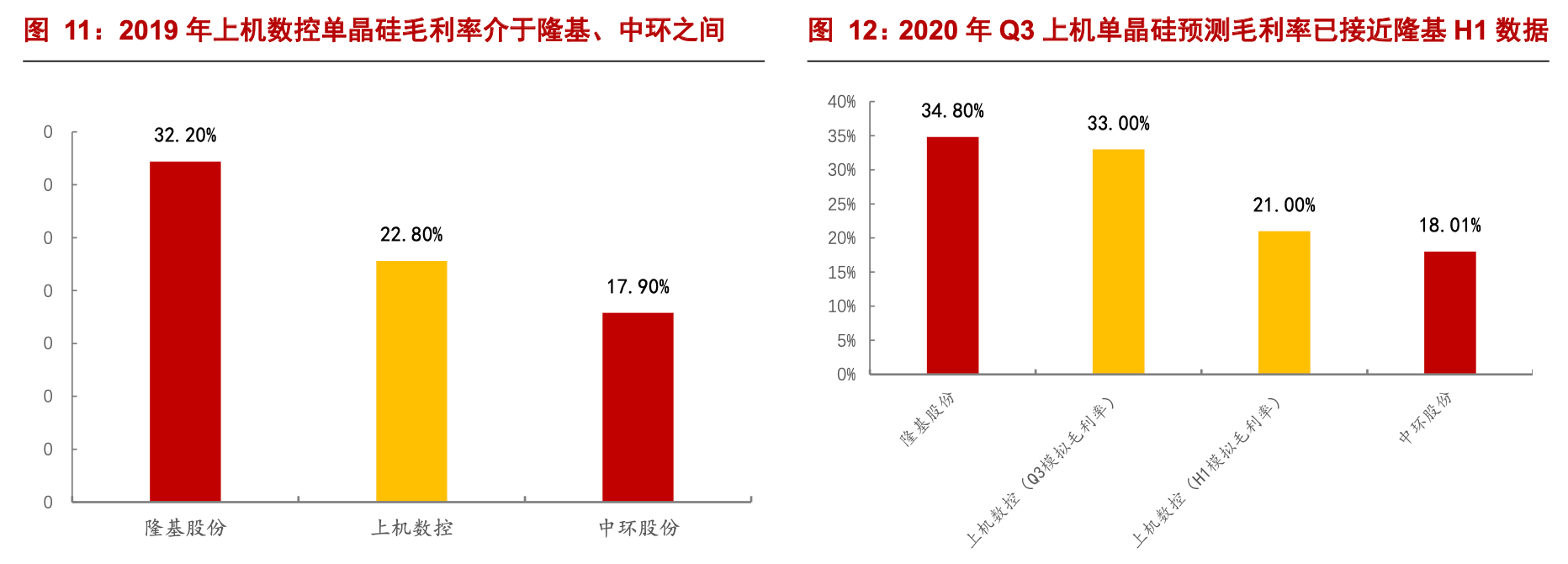

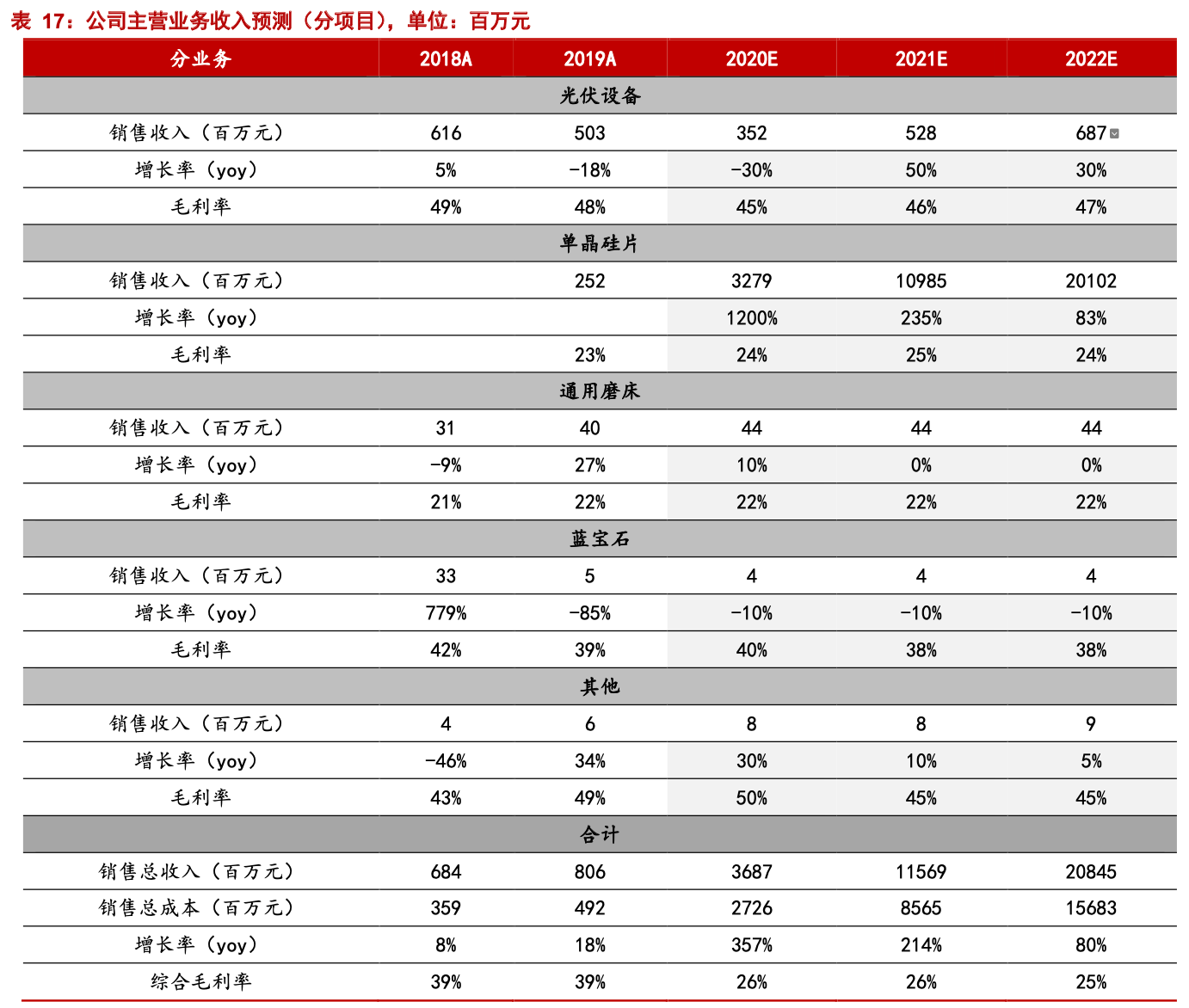

◼ 现在,公司单晶硅盈余才能已超越中环股份,与职业龙头隆基股份根本处于同一水 平。2020 年单三季度,公司单晶硅毛利率已抵达 30%以上,咱们判别,公司作为 210 尺度龙头,未来盈余才能有进一步进步空间。

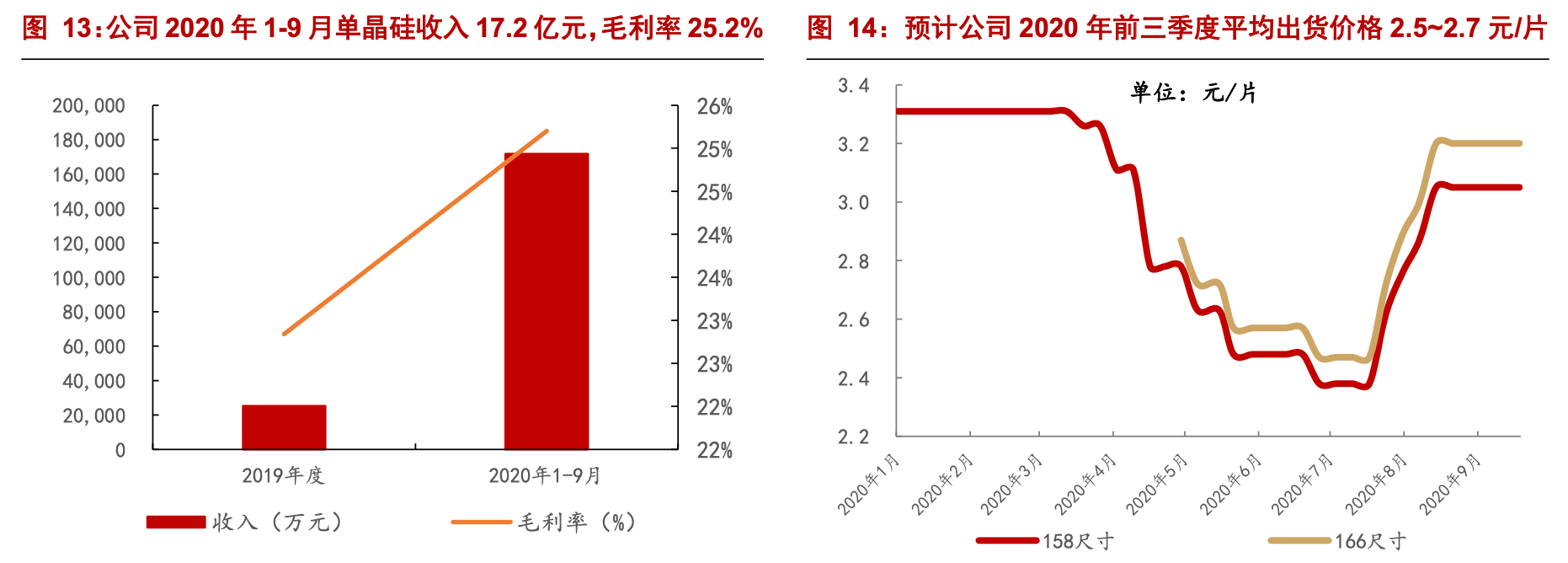

据公司公告,2020 年 1-9 月公司单晶硅收入 17.2 亿元,毛利率 25.2%,均匀价格 14.47 万元/吨。公司 2020 年第三季度期间费用率为 9.5%,咱们判别公司硅片事务 的期间费用率比较设备事务更低,估计公司单晶硅前三季度的净利率在 16%-18%左 右。

◼ 综上,当公司在硅片均匀销价格格仅有2.5-2.7元/片左右时,毛利率已高达25.2%,净利率估计达 16%-18%水平,大幅超商场预期。公司盈余才能现已历极限环境检测。

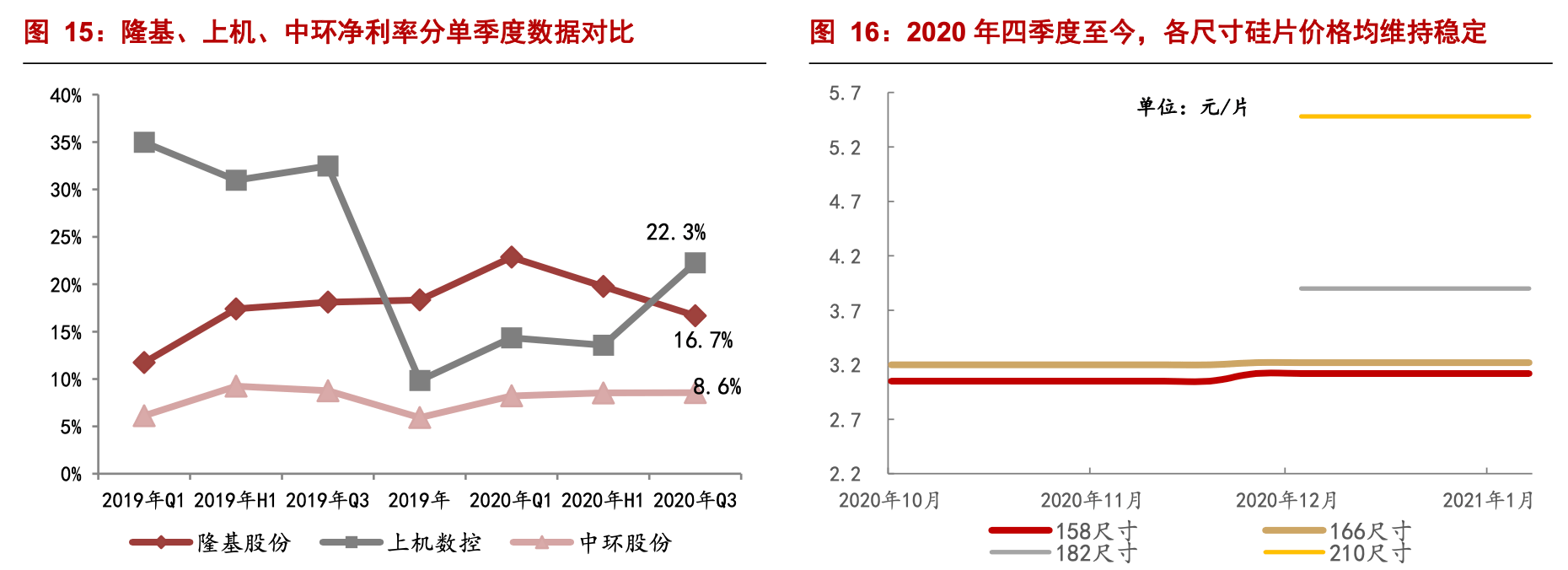

到2021年1月20日,158/166尺度硅片报价仍处于3.1-3.2元每片。根据此前数 据剖析,咱们判别即便硅片均价下行 20%的情况下,公司依然能够坚持较高的盈余能 力。

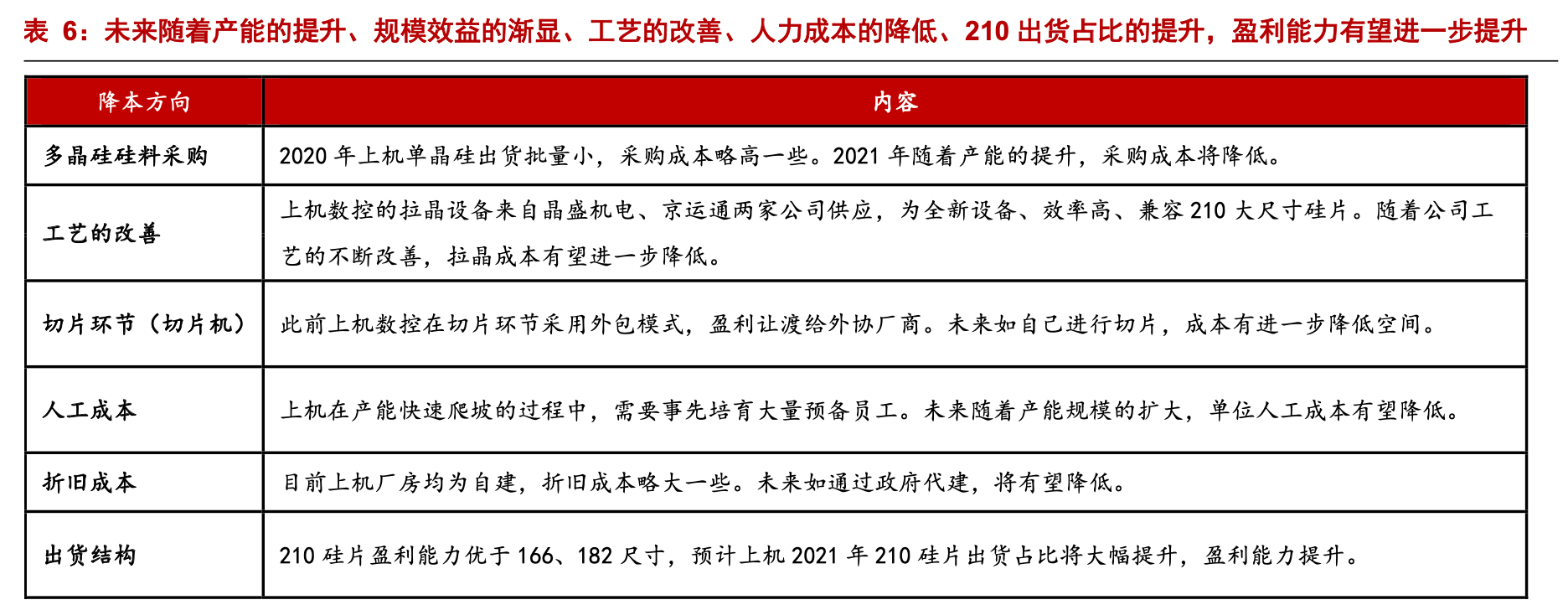

◼ 2021 年,跟着公司产能的进步、规划效益的渐显、工艺的改进、人力本钱的下降、 以及 210 大尺度硅片出货占比的进步,公司盈余才能有望在 2020 年前三季度的根底 进步一步优化,具有较强的抵挡职业价格战危险才能。

◼ 在硅片价格下行的周期中,公司作为 210 大硅片龙头、盈余才能具有抢先优势,市 占率有望加快进步。

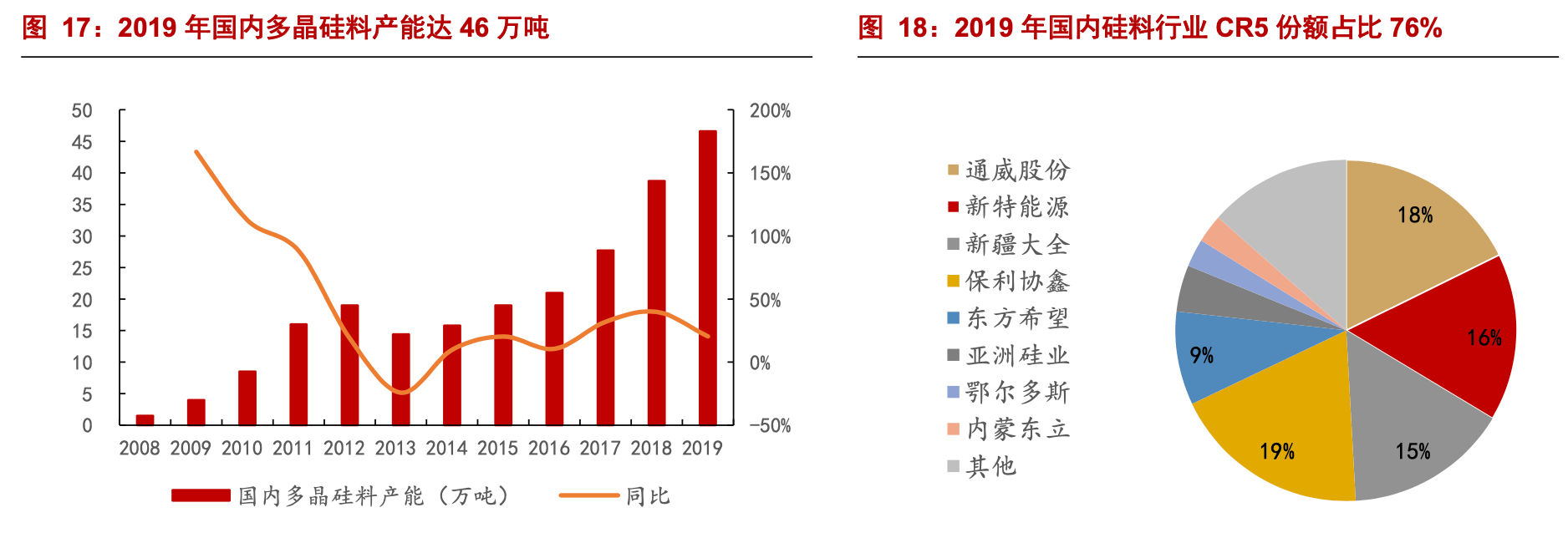

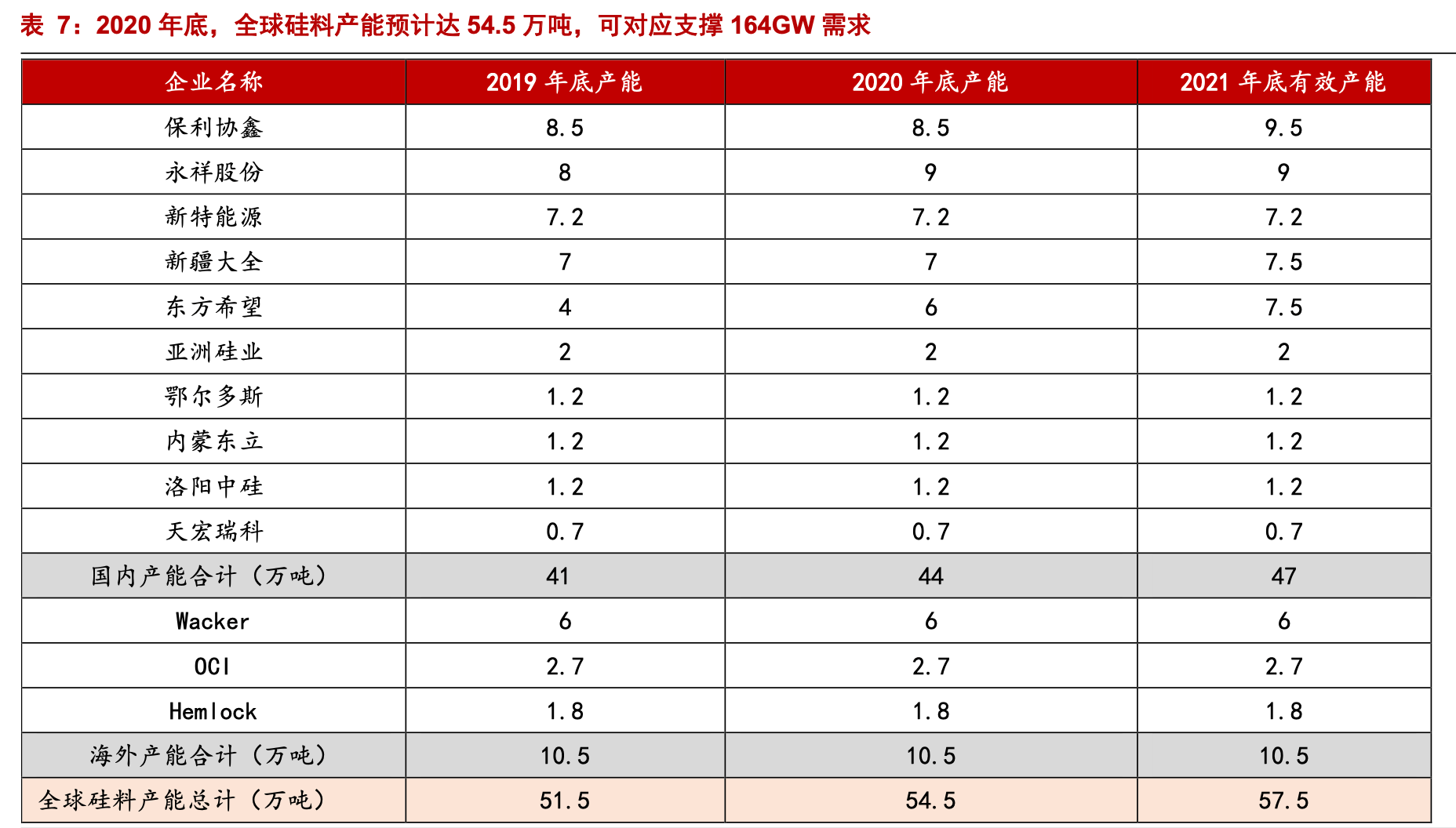

◼ 硅料是光伏产业链扩产速度较慢的环节之一,2021年职业新增产能有限,商场忧虑 硅料产能供应缺乏,将会对下流需求有所按捺。咱们以为硅料紧缺为短期阶段性。

◼ 综上,在现有产能正常运转的状况下,咱们以为硅料产能能够根本保证2021年的新 增装机量需求。分季节性来看,因 2021 年四季度为硅片产能会集开释、及光伏装机 旺季原因,硅料供应或许比前三季度较为严重。

◼ 未来,跟着 2022 年通威、大全、东方期望、亚洲硅业等多家硅料大厂的产能开释, 以及 N 型硅片薄片化趋势的到来(单 W 耗硅量下降),硅料严重问题将得到彻底处理。

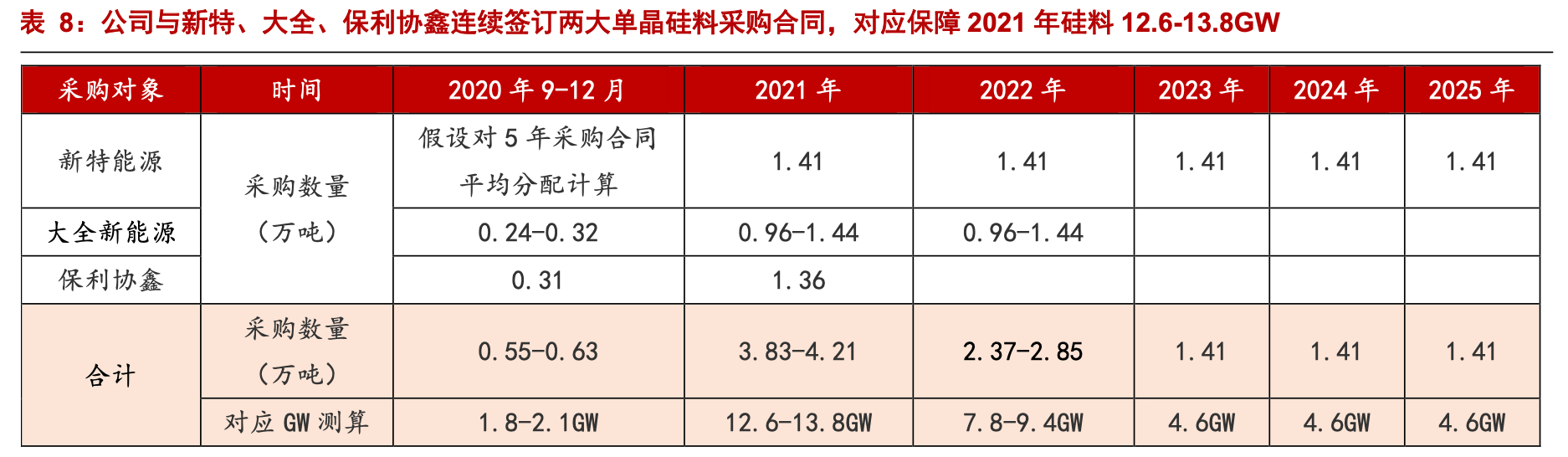

◼ 公司已与通威、新特动力、大全新动力、保利协鑫等一线硅料厂树立杰出合作关系。

◼ 现在,公司已与新特动力、大全新动力、保利协鑫接连签定三大单晶硅料收购合同, 算计金额近 100 亿元,对应 2021 年算计收购 3.83-4.21 万吨。依照 3000 吨/GW 测 算,公司 2021 年已有约 14GW 硅料得到保证。

◼ 此前,全资子公司弘元新材总经理访问通威股份董事长,全方位保证公司硅料供应。

◼ 一起,天合光能已与大全新动力、通威股份签定3.7万吨和7.2万吨硅料,保证2021- 2023 年硅料供应。咱们估计上机数控和天合光能相关硅片的硅料将得到保证。

◼ 2021年1月21日,公司与金博股份签定5亿元碳碳埚帮、导流筒、保温筒及其他配 件的收购合同,保证 2021-2022 年拉晶耗材供应。

◼ 公司有望成为光伏 210 大硅片龙头,收购量将在全商场处于靠前位置。咱们判别, 上机已确定重要供货商,硅料、热场等上游中心原资料有望取得供货商优先保证。

◼ 自 2020 年 11 月以来,公司与天合光能、东方日升、阿特斯、正泰新动力签定单晶 硅长单算计金额达 292 亿元。从尺度结构上来看,判别绝大多份额为 210 尺度。

◼ 商场忧虑,未来硅片环节产能过剩,硅片职业竞赛格式或许有所冲击;咱们以为,小 尺度硅片产能将加快筛选,高品质、大尺度硅片产能现在及明后年处于供应缺乏的状况。

◼ 估计公司将成为210大硅片规划最大、最重要的供货商之一,跟着2021年210大硅片出货占比的进步,盈余才能有望进一步加强。

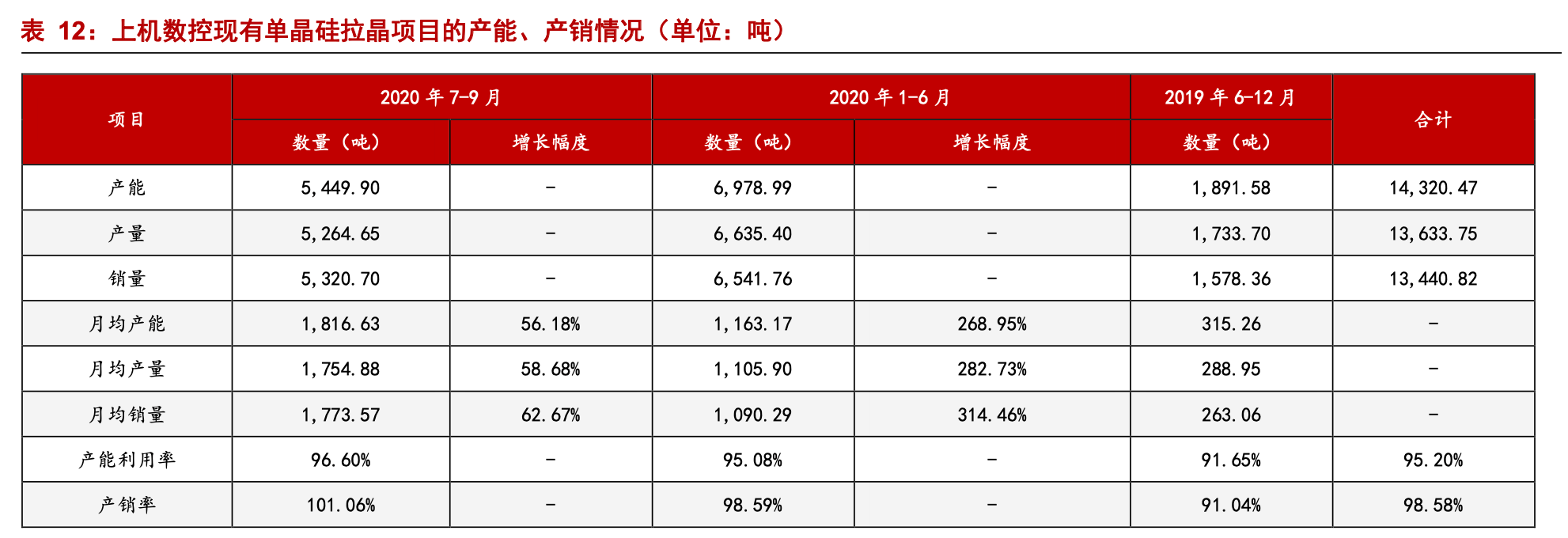

◼ 公司二期8GW项目开展超预期,Q3年化产能较H1增加56%,估计未来产能将加快扩 张。

据大致测算,对应年化产能约 6-7GW。 据上机数控向证券时报表明,公司2021年单晶硅产能将抵达20GW左右。咱们判别, 绝大部分产能可生产 210 大硅片,且未来公司单晶硅产能将加快扩张,公司 2021 年 单晶硅出货量有望同比增加 3 倍以上!

1. 210/182 大尺度迭代,2021 年需求将超 20 亿元,公司将充沛获益

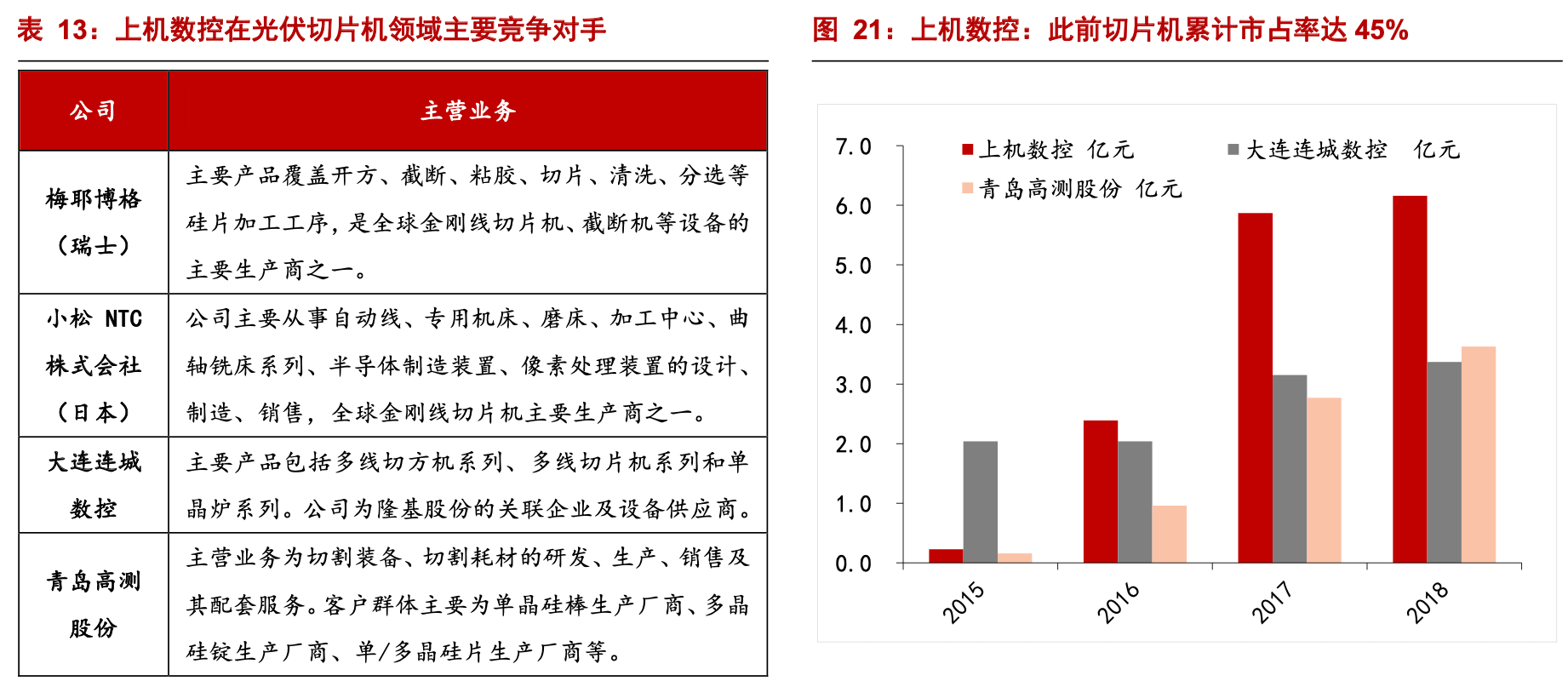

◼ 中环、上机引领 210mm 大硅片,隆基大力推 182mm 硅片。相应的光伏金刚线切片机 有望迎来新一轮更新换代需求。

◼ 现在我国商场上光伏金刚线切片机主要为上机数控、大连连城、青岛高测 3 家寡头 竞赛。2015-2018 年上机切片机累计销售额近 15 亿元,约占国产切片设备商场 45%。 国外切片设备厂商(瑞士梅耶博格、日本小松 NTC 等)已根本退出切片机我国商场。

◼ 咱们测算2021年光伏切片机需求超越20亿元。(1)新增需求:估计在11亿元以上; (2)替换需求:估计超越 10 亿元。

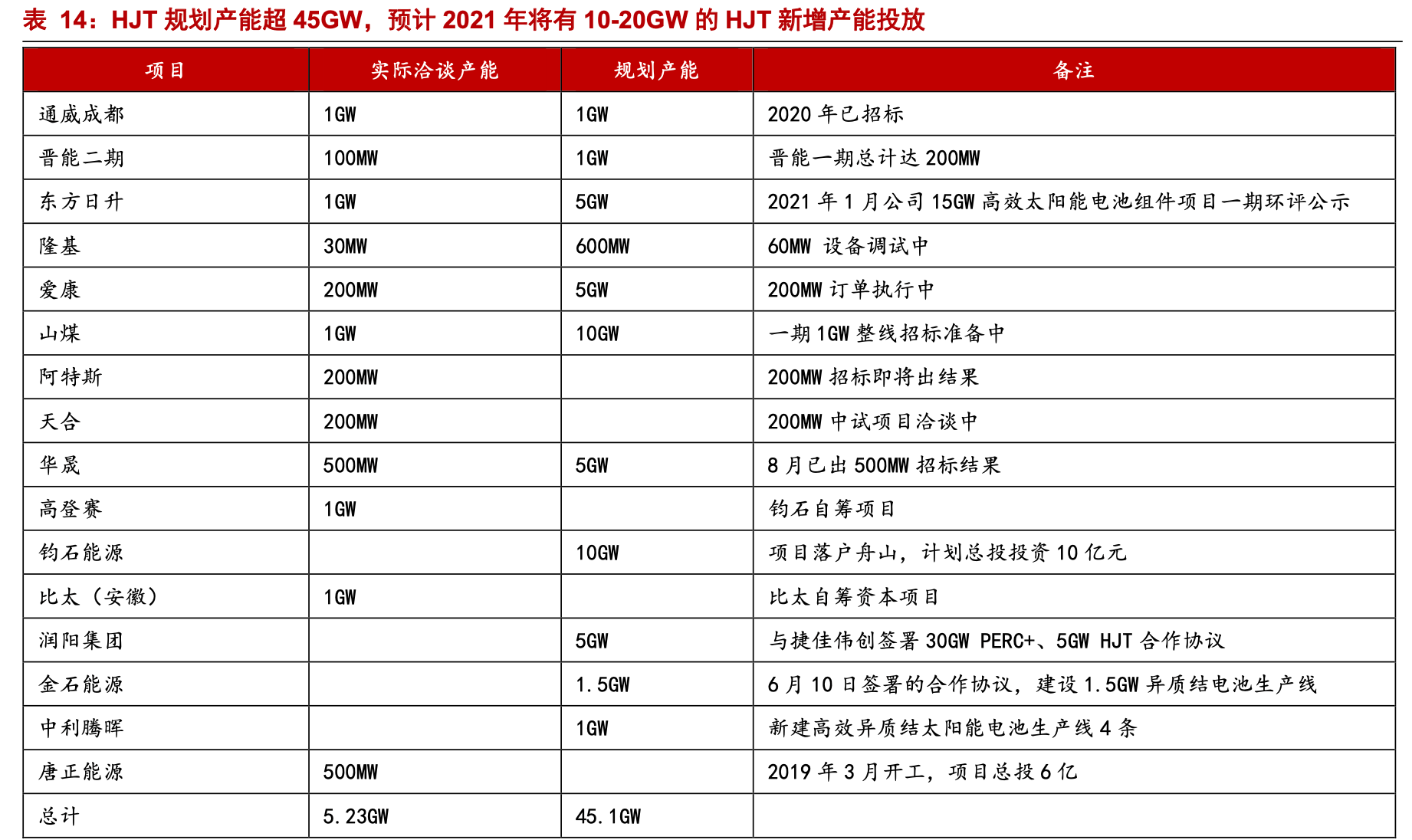

◼ 异质结电池“增效+降本”潜力巨大,是光伏电池未来颠覆性技能。据不完全统计, 现在 HJT 国内规划产能超 45GW,估计 2020 年有 3-5GW 以上的新增产能投进,2021 年新增产能投进将抵达 10-20GW。职业有望在未来 2-3 年内迸发。

◼ HJT 为低温工艺,在硅片处理上有利于薄片化。现在 P 型硅片遍及在 175um 厚度左 右,跟着 N 型硅片未来减薄至 120um,切片机有望迎新一轮迭代需求。

◼ 切片机作为公司传统事务的最强项,市占率最高时超越职业第二和第三名之和。随 着异质结职业未来 N 型硅片薄片化(120-130um)需求的扩张,咱们判别,公司有望 成为 N 型硅片切片机未来龙头,强力推进职业薄片化进程!

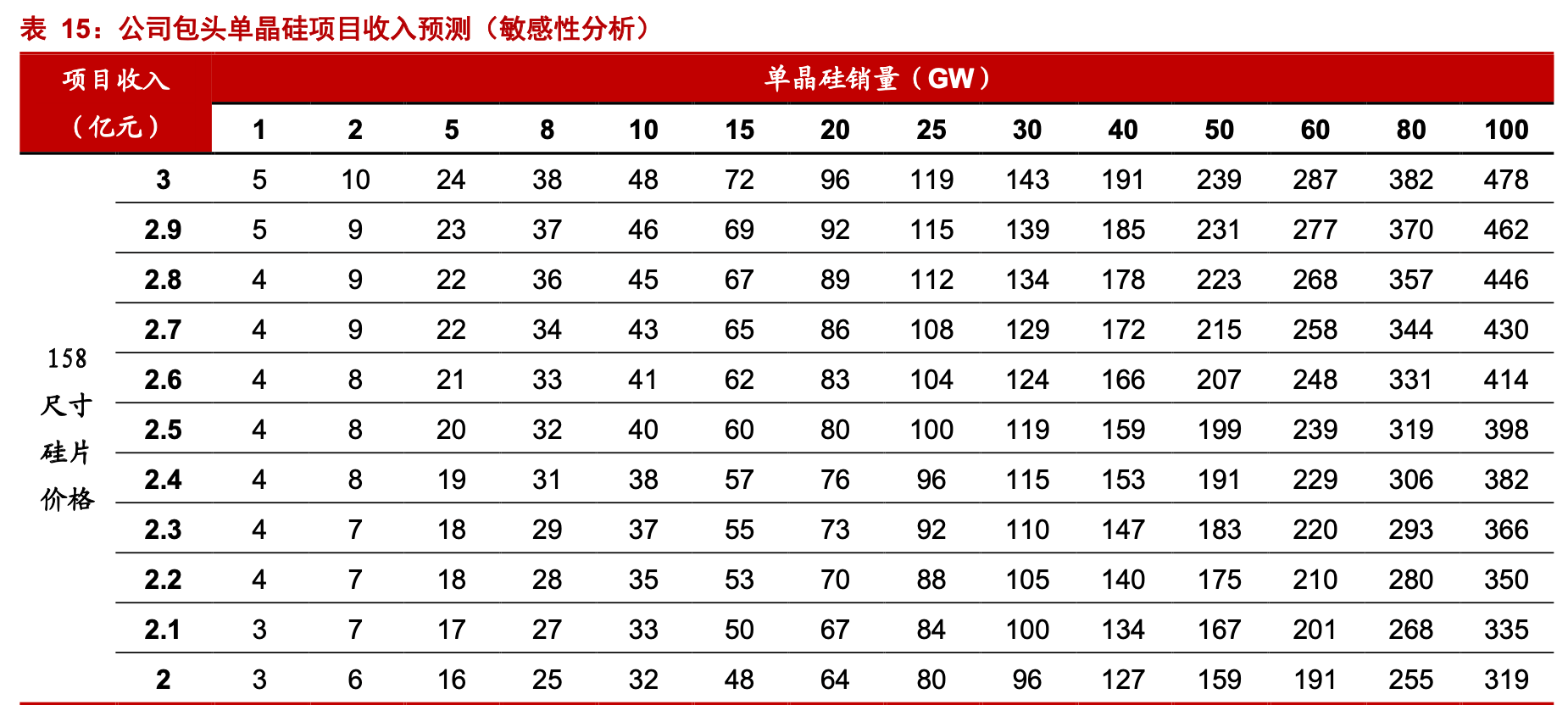

1)咱们判别公司 5GW 包头单晶硅项目 2020 年产能爬坡到满产(且实践产能水平超 过预期),8GW 项目开展顺畅,后续有望进一步大幅扩产。初步判别 2020 年全年单晶硅 销量超越 6GW,销售额估计有望达 33 亿元。2021-2022 年,跟着公司产能的加快扩张, 估计单晶硅销量将大增。

2) 2020 年前三季度,光伏单晶硅已成为公司第一大收入和赢利奉献来历,收入、净 赢利占比均超 85%,毛利率 25.2%。在 4-6 月期间硅片价格较一季度末下降 24%左右,公 司仍能坚持较好净利率,展现出公司极强的中心竞赛力。跟着 2021 年规划效应逐渐闪现, 210 大尺度硅片出货量占比的进步,在硅片职业全体价格下行的布景下,公司 2021 年单 晶硅毛利率有望坚持稳定。

1)2020 年光伏切片机事务估计有所下滑。2020 年上半年,公司切片机等老事务收入 1.6 亿元,同比下滑 45%;净赢利 0.3 亿元,同比下滑约 69%,净利率 19%。估计跟着 210/182 等大尺度硅片设备需求进步,大尺度切片机需求起来。估计公司下半年切片机业 务有望逐渐康复,2021 年取得快速开展。

2)估计 2020 年公司光伏切片机事务毛利率有所下滑,跟着 2021 年切片机事务逐渐 放量,毛利率有望再次上升。

公司作为光伏产业链中“高端配备+中心资料”的“双轮驱动”事务格式的上市公司,新投产单晶硅事务快速放量, 叠加光伏切片机老事务明后年有望再次放量。

考虑公司 210 大硅片龙头战略位置和高成长性,以及对光伏职业的战略性奉献。给予 2021 年 30 倍 PE,6-12 月方针市值 600 亿元。